Så kan du jämföra lån enkelt

Jämför lån utan UC (och med)

Jämförelse av lån utan säkerhet

Jämför lån och hitta det bästa för dig

Om du vill hitta det bästa lånet för dig så kan du t.ex. jämföra lån via Lendo. Genom att de jämför en mängd olika banker och andra långivare så har de möjligheten att hitta de lägre räntor och bättre lånevillkor. Genom en snabb låneansökan på ca 2 minuter så får du ta del av de bästa lånen just nu. Det kostar ingenting att ansöka.

Konsument.se rekommenderar Lendo.

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Annuitetslån 12 år. Effektiv årsränta 6,17%. Ett lån på 200 000 kr kostar då 1 952 kr/månad (144 avbetalningar), dvs totalt 281 047 kr. Ingen start-/aviavgift. 6% nominell ränta (rörlig ränta, sätts individuellt baserat på dina förutsättningar). Ansökan kommer att skickas till de kreditgivare som bäst matchar din profil, uppdaterat 2025-05-08. Återbetalningstid 1-15 år. Maximala räntan är 23%. Räntespann mellan: 4,95%-23%.

Jämförelse av lån

Här följer en aktuell lista med svenska långivare och låneförmedlare som tillhandahåller lån utan säkerhet (blancolån) som du kan jämföra.

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 10 000 kr - 800 000 kr | 1 - 15 år | 4,95% - 23,00% | OK | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Annuitetslån 12 år. Effektiv årsränta 6,17%. Ett lån på 200 000 kr kostar då 1 952 kr/månad (144 avbetalningar), dvs totalt 281 047 kr. Ingen start-/aviavgift. 6% nominell ränta (rörlig ränta, sätts individuellt baserat på dina förutsättningar). Ansökan kommer att skickas till de kreditgivare som bäst matchar din profil, uppdaterat 2025-05-08. Återbetalningstid 1-15 år. Maximala räntan är 23%. Räntespann mellan: 4,95%-23%.

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg |

|---|

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Räntan är rörlig och sätts individuellt. För ett annuitetslån på 310 000 kr med 12 års löptid, nominell ränta 6,94 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 7,17 %. Totalt belopp att betala: 457 643 kr. Månadskostnad: 3 178 kr fördelat på 144 betalningstillfällen. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,95% – 33,99%.

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 5 000 kr - 800 000 kr | 1 - 20 år | 5,07% - 31,45% | OK | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Räntan är rörlig och sätts individuellt. För ett annuitetslån på 100 000 kr, 12 års återbetalningstid, nominell ränta 8,3 % och 495 kr i startavgift samt 0 kr i aviavgift blir den effektiva räntan 8,73 %. Totalkostnad: 158 252 kr eller 1 099 kr/månad fördelat på 144 inbetalningar. Individuell ränta 4,95 %–21,95 %. Återbetalningstid 1–20 år. Ansökan skickas till de kreditgivare som matchar din profil. (2025-07-01).

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 5 000 kr - 800 000 kr | 1 - 20 år | 5,07% - 32,99% | OK | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Räntan är rörlig och sätts individuellt. För ett annuitetslån på 800000 kr med 12 års löptid, nominell ränta 10.45 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 10.97 %. Totalt belopp att betala: 1406844 kr. Månadskostnad: 9770 kr fördelat på 144 betalningstillfällen. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% – 33,99%

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 5 000 kr - 800 000 kr | 1 - 20 år | 5,07% - 32,99% | OK | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Räntan är rörlig och sätts individuellt. För ett annuitetslån på 800000 kr med 20 års löptid, nominell ränta 10.45 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 10.97 %. Totalt belopp att betala: 1910445 kr. Månadskostnad: 7960 kr fördelat på 240 betalningstillfällen. Uppdaterat 2020-09-09. Advisa arbetar med 40 kreditgivare. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% – 33,99%

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 5 000 kr - 600 000 kr | 1 - 20 år | 5,07% - 33,46% | OK | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Annuitetslån 12 år, belopp 400 000 kr, rörlig ränta 7,99%, uppläggningskostnad 400 kr, aviavgift 20 kr, ger en effektiv ränta på 8,41%. Totalt belopp att återbetala 626 457 kr, fördelat på 144 återbetalningar, ger en månadskostnad på 4 348 kr. Återbetalningstid 1-20 år. Maximala räntan är 33,46%. Räntespann mellan: 5,07% – 33,46%. Uppdaterat 2024-10-23

| Långivare | Lånebelopp | Löptid | Ränta | Anmärkning | Nästa steg | |

|---|---|---|---|---|---|---|

| 5 000 kr - 600 000 kr | 1 - 15 år | 7,99 - 18,99% | Nej | Ansök nu → |

Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räkneexempel: Vid ett privatlån på 80 000 kr som återbetalas på 6 år med räntan 11,99% (inkl. månadsavgift 19 kr och uppläggningsavgift 399 kr) blir den effektiva räntan 13,39%. Du betalar 1590 kr/månad (1571 kr utgör avbetalning, 19 kr utgör månadsavgift och antalet avbetalningar är 72), dvs. ett totalbelopp på 114 509 kr inkl. uppläggningsavgiften om 399. Räntan är rörlig och kan variera från 7,99% till 19,99%. Den effektiva räntan kan variera från 8,36% till 29,07% (december 2024).

Räntor och villkor uppdateras löpande men kontrollera alltid de dagsaktuella uppgifterna innan du ansöker.

Lånevanor i början av 2026

I början av 2026 är hushållens ekonomi på väg att ljusna. Den svenska ekonomin började växa igen mot slutet av förra året och prisökningarna bromsade in. Samtidigt är många hushåll fortfarande försiktiga och väljer att amortera i stället för att ta nya lån.

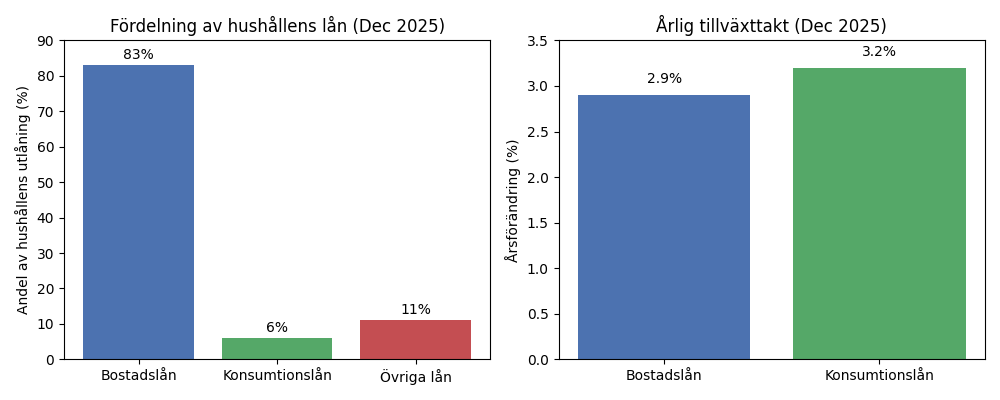

Bolån dominerar

En överväldigande majoritet av hushållens skulder består av bolån. I december 2025 låg andelen bolån på runt 83 % av alla lån, medan konsumtionslån stod för ungefär 6 %. Även om konsumtionslån bara utgör en liten del, växte de något snabbare än bolånen under året.

Lågkonjunkturen påverkar lånen

Trots tecken på återhämtning befinner sig Sverige fortfarande i lågkonjunktur, men prognoserna pekar på en förbättring under året. Räntan väntas ligga kvar på ungefär samma nivå under 2026, vilket ger en viss lugn i hushållens planering. Skattesänkningar och lägre energipriser stärker också hushållens plånböcker.

Dyra konsumtionslån fasas ut

Konsumtionslån, som till exempel blancolån och krediter, orsakar ofta problem trots sin lilla andel. En tredjedel av låntagarna i denna kategori får betalningsanmärkningar, och det totala antalet nya sådana lån har minskat tydligt de senaste åren. Från och med inkomståret 2026 försvinner dessutom ränteavdraget för konsumtionslån, och endast banker får erbjuda dem. Sammantaget gör detta konsumtionslån dyrare och mindre attraktiva.

Nya regler för bostadslån

För att göra det lättare att köpa bostad samtidigt som riskerna hålls nere kommer flera regler att ändras från april 2026. Det extra amorteringskravet för stora lån tas bort, och man får låna upp till 90 % av bostadens värde i stället för 85 %. Samtidigt begränsas möjligheten att ta ytterligare lån i bostaden till högst 80 %. En lägre kontantinsats på till exempel 300 000 kr i stället för 450 000 kr för en bostad på tre miljoner kan underlätta för förstagångsköpare.

Sökvanor kring lån

När räntorna steg 2025 blev frågor om varför bolåneräntan höjs mycket vanliga i sökmotorerna. Samtidigt har intresset för dyra sms-lån gått ner kraftigt, medan sökningar på ”snabblån” och ”lån utan UC” ökat. Den som tar ett sådant snabblån är ofta i 25–35‑årsåldern och lånar omkring 10 000 kr.

Sammanfattning

Sammanfattningsvis består de flesta lån fortfarande av bolån, medan konsumtionslån minskar i betydelse. Lågkonjunkturen och höga räntor har gjort hushållen mer försiktiga, men när ekonomin vänder och reglerna för bostadslån lättas kan lånemarknaden komma att ta fart igen.

Så jämför du lån

I jakten på det ”bästa lånet” är det viktigt att förstå att det bästa lånet för en person inte nödvändigtvis är det bästa för en annan. Dina individuella omständigheter, behov och ekonomiska mål spelar en stor roll. På Konsument.se kan du hitta verktyg och resurser för att jämföra olika lånealternativ baserat på en rad faktorer som ränta, lånevillkor, amorteringstakt och eventuella extra avgifter. Använd våra jämförelseverktyg för att ta lån som passar just dig och din situation bäst.

Steg-för-steg för att jämföra lån

För att effektivisera din ansökningsprocess och öka dina chanser att få det bästa möjliga lånet, kan du följa dessa steg:

- Förbered din ekonomiska information: Samla ihop alla nödvändiga dokument såsom lönespecifikationer, skattedeklaration och eventuella andra inkomstkällor.

- Kontrollera kreditvärdighet: Innan du ansöker om lån, ta reda på din kreditvärdighet genom att göra en kreditupplysning.

- Jämför lånealternativ: Använd jämförelseverktyg för att se vilka lån som erbjuder de bästa villkoren utifrån dina behov och ekonomiska förutsättningar.

- Räkna på kostnaden: Använd lånekalkylatorer för att uppskatta din månadskostnad och den totala återbetalningssumman.

- Ansök om lån: När du har valt ett eller flera lånealternativ som ser lovande ut, gå igenom ansökningsprocessen. Detta kan vanligtvis göras online och tar ofta bara några minuter.

- Granska avtalet: Läs igenom låneavtalet noggrant. Om det finns något du inte förstår eller är osäker på, tveka inte att fråga långivaren eller konsultera en oberoende expert.

- Godkänn och få utbetalningen: När allt känns rätt, godkänn låneavtalet. Utbetalningen sker sedan enligt långivarens villkor.

Dessa steg är en grundläggande vägledning och det kan finnas ytterligare faktorer eller steg beroende på vilken typ av lån du söker och hos vilken långivare.

Olika typer av lån

Privatlån / Blancolån

Ett privatlån, även kallat blancolån, är ett osäkrat lån, vilket innebär att du inte behöver ställa någon form av säkerhet för lånet. Detta gör det enklare och snabbare att ansöka, men det betyder oftast också att räntan är högre jämfört med lån som kräver säkerhet. Privatlån används ofta för att finansiera renoveringar, bröllop eller för att samla andra högkostnadslån.

Bolån

Bolån är särskilt avsedda för att finansiera bostäder. Eftersom de har fastigheten som säkerhet, erbjuder de ofta en lägre ränta. Det är viktigt att se över amorteringsvillkoren, och du bör också vara medveten om eventuella avgifter som kan komma att tillkomma.

Billån

Billån är konstruerade för att hjälpa dig att köpa en bil, antingen ny eller begagnad. Det kan antingen vara säkrat, vilket innebär att bilen fungerar som säkerhet, eller osäkrat. Räntan och återbetalningsvillkoren kan variera.

Snabblån / SMS-lån

Snabblån, ofta även kallade SMS-lån, är små och du kan ofta bli beviljad inom en timme. Trots den snabba och enkla ansökningsprocessen har de mycket höga räntor och bör endast användas som en sista utväg.

Studielån

Studielån är utformade för att hjälpa studenter att finansiera sina studier. I Sverige hanteras detta ofta genom CSN och har mycket förmånliga räntor och återbetalningsvillkor. Dock är det viktigt att tänka på att skulden kvarstår och måste återbetalas efter avslutade studier.

Lån till företag

Dessa lån är avsedda för företag och kan vara av olika storlekar och med olika återbetalningstider. Beroende på företagets finansiella hälsa kan räntor och villkor variera mycket.

Kreditlån

Kreditlån fungerar som en kreditlinje där du har en förutbestämd gräns som du kan låna upp till. Du betalar endast ränta på den delen av krediten som du använder, vilket kan vara fördelaktigt om du inte är säker på hur mycket pengar du kommer att behöva.

Genom att förstå de olika låntyperna, deras fördelar, nackdelar och användningsområden, blir du bättre rustad för att ta informerade beslut om vilken låntyp som bäst passar dina personliga och finansiella behov.

Vad skiljer ett bra lån och de bästa lånen

Ett ”bra” lån är inte nödvändigtvis det ”bästa” lånet, och det är viktigt att förstå skillnaden. Ett bra lån skulle kunna ha en acceptabel ränta, rimliga avgifter och en återbetalningstid som du är bekväm med. Det ”bästa” lånet, å andra sidan, skulle vara optimerat för din specifika situation och långsiktiga finansiella mål. Här är några nyckelfaktorer som kan hjälpa dig att skilja mellan de två:

- Ränta: Det bästa lånet har inte bara en bra ränta, utan också den räntestruktur som passar dina behov (t.ex. fast eller rörlig ränta).

- Flexibilitet: Möjligheten att göra extra inbetalningar, ändra återbetalningstid eller pausa betalningar kan göra ett lån från bra till bäst.

- Avgifter: Ett bra lån har kanske låga avgifter, men det bästa lånet kan ha inga avgifter alls eller extra tjänster som kompenserar för dem.

- Kundservice: En tillgänglig och hjälpsam kundtjänst kan vara avgörande, speciellt om du stöter på problem eller har frågor under lånets löptid.

- Anpassningsbarhet: De är oftast mer anpassningsbara med tanke på din ekonomiska situation. Det kan inkludera allt från att kunna välja betalningsdatum till möjligheten att omförhandla villkoren.

För att avgöra vilket som är det bästa lånet för dig, behöver du väga dessa faktorer mot varandra och mot din egen ekonomiska situation och framtidsplaner.

Vilka faktorer avgör?

Faktorerna som påverkar vilken typ av lån du kan kvalificera dig för är många och varierande. Här är några av de mest avgörande:

- Kreditvärdighet: Detta är en av de mest grundläggande faktorerna. En hög kreditvärdighet öppnar upp för bättre räntor och mer förmånliga villkor.

- Inkomst: Din månadsinkomst eller årsinkomst kommer att påverka hur mycket du kan låna och vilka räntor du erbjuds.

- Anställningsform: Fast anställning ses ofta som mer tillförlitlig än tillfällig anställning eller frilansverksamhet, och kan därmed leda till bättre lånevillkor.

- Skuldkvot: Detta är förhållandet mellan dina skulder och din inkomst. En lägre skuldkvot är fördelaktig när du söker lån.

- Tidigare lånehistorik: Om du har en historik av att amortera i tid och utan problem, kommer detta att spela till din fördel.

- Lånebelopp och återbetalningstid: Större lån och längre återbetalningstider kan kräva mer omfattande granskning och potentiellt högre räntor.

- Typ av lån: Olika typer (t.ex. bolån, bilfinansiering, snabblån) har olika kriterier och villkor.

- Långivarens policy: Olika långivare har olika kriterier, och det kan vara lättare att få godkänt hos vissa jämfört med andra.

Det är viktigt att du gör en helhetsbedömning utifrån alla dessa faktorer när du bestämmer vilken typ av lån som är mest lämplig för dig.

Vad kan jag göra för att öka mina chanser att få ett bra lån?

Om du vill öka dina chanser att få ett bra lån, finns det flera proaktiva steg du kan ta. Här är några av dem:

- Förbättra din kreditvärdighet: Betala av skulder, var punktlig med räkningar, och håll antalet kreditförfrågningar lågt.

- Stabilisera din ekonomi: Försök att ha en stabil inkomst och undvik jobbyten eller andra stora ekonomiska förändringar i tiden runt låneansökan.

- Samla inkomster: Om möjligt, presentera fler än en inkomstkälla. Det kan inkludera deltidsjobb, investeringar eller andra pålitliga inkomstkällor.

- Undvik nya skulder: Att ta på sig nya skulder kort innan du ansöker om ett större lån kan minska dina chanser för godkännande.

- Försäkra dig om korrekt dokumentation: Dubbelkolla alltid att all nödvändig dokumentation är korrekt och uppdaterad.

- Jämför långivare: Använd verktyg och resurser för att jämföra olika lånealternativ och villkor. Låt inte brist på information vara en begränsande faktor.

- Var öppen för samarbete: Om långivaren begär ytterligare dokumentation eller klargöranden, var snabb med att tillmötesgå dessa krav.

- Förbered en stark ansökan: Förutom grundläggande ekonomiska uppgifter, kan en välformulerad ansökan som förklarar varför lånet behövs och hur det kommer att återbetalas vara till hjälp.

Genom att följa dessa riktlinjer kan du förbättra dina chanser att inte bara få ett lån, men också säkerställa att det är det bästa lånet utifrån dina personliga och finansiella förutsättningar.

Jämförelse av nackdelar

Det är viktigt att komma ihåg att även det bästa lånet har sina nackdelar. Här är några saker att tänka på:

| Nackdel | Beskrivning |

|---|---|

| Ränteförändringar | Om du har ett lån med rörlig ränta, kan räntan förändras och påverka din månadskostnad. |

| Bindningstider och avgifter | Vissa lån har bindningstider och höga avgifter för förtida uppbrott. |

| Komplexa villkor | Låneavtalet kan innehålla komplicerade villkor som kan vara svåra att förstå. |

| Ekonomisk börda | Lånet är en finansiell åtagande som kan påverka din långsiktiga ekonomi. |

| Möjlighet till överskuldsättning | Om du inte kan betala tillbaka lånet i tid, kan det leda till allvarliga finansiella problem. |

Eftersom varje lån har sina för- och nackdelar, är det avgörande att göra en omfattande bedömning innan du beslutar dig. Kom ihåg att alltid räkna på totalkostnaden för lånet, inklusive eventuella dolda avgifter eller kostnader, och hur det passar in i din övergripande finansiella planering.

Att tänka på när du jämför lån från olika långivare

Det kan vara lockande att enbart fokusera på räntan när du jämför lån, men det finns flera viktiga faktorer att ha i åtanke för att säkerställa att du får bästa möjliga villkor.

För det första bör du titta på den effektiva räntan, som inkluderar alla avgifter kopplade till lånet. Avgifter som uppläggningsavgift och aviavgifter kan snabbt göra ett lån dyrare än det först verkar. Det är även bra att jämföra de totala återbetalningskostnaderna över hela lånets löptid. Sist men inte minst, undersök om det finns möjlighet till förtidsinlösen utan extra kostnad.

Frågor & svar

Fråga: Hur snabbt kan jag ta lån och få det godkänt?

Svar: Det varierar beroende på långivaren och den typ av lån du ansöker om. Snabblån kan ofta godkännas inom några timmar, medan mer komplexa lån som bolån kan ta flera veckor.

Fråga: Vad händer om jag missar en betalning?

Svar: Missade betalningar kan leda till extra avgifter och negativa anteckningar på din kreditrapport. Det är bäst att kontakta din långivare omedelbart om du tror att du kommer att missa en betalning.

Fråga: Är det möjligt att förhandla om räntan på mitt lån?

Svar: Ja, i vissa fall är det möjligt. Detta är mer sannolikt om du har en stark kreditvärdighet eller om du kan erbjuda någon form av säkerhet.

Fråga: Kan jag betala tillbaka lånet i förtid?

Svar: Missade betalningar kan leda till extra avgifter och negativa anteckningar på din kreditrapport. Det är bäst att kontakta din långivare omedelbart om du tror att du kommer att missa en betalning.

Referenser

- ”Sök din kommunala konsumentvägledning”. Hallå Konsument.

- ”Kan inte betala – privatperson”. Kronofogden.